MELHORES E PIORES FUNDOS LONG BIASED EM JULHO 2024

- Samuel Ponsoni

- 7 de ago. de 2024

- 1 min de leitura

Como se comportaram os fundos de ações LONG BIASED em julho de 2024?

…

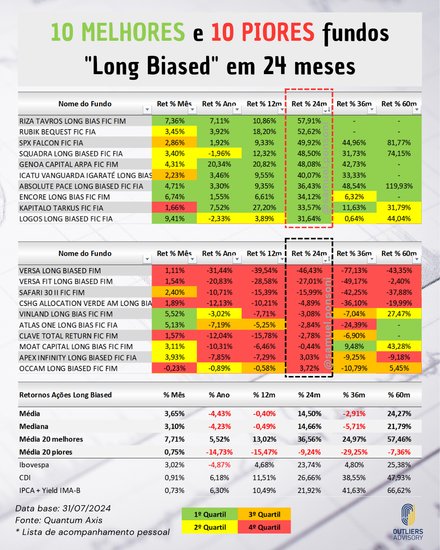

Em julho, os fundos de estratégia Long Biased apresentaram um retorno mediano de 3,10%, contra 3,02% do Ibovespa e 1,49% do SMLL (ações small caps).

O indicador IPCA+Yield IMA-B, frequentemente usado como benchmark para essa classe de fundos, rendeu 0,73% no mês.

De uma lista com cerca de 90 fundos Long Biased locais, em 24 meses, aproximadamente 23% deles superam o Ibovespa e, em 36 meses, cerca de 33% batem o índice.

Em termos de captação, dos fundos dessa nossa amostra, o fluxo consolidado ficou negativo no mês, com cerca de R$ 1,3 bilhão de saques. No acumulado de 2024, os fundos dessa amostra sofreram R$ 3,9 bilhões de resgates.

Somente 6 estratégias dessa amostra tiveram captação líquida positiva e acima de R$ 1 milhão em julho, com destaques para o Absolute Pace (+R$ 90 milhões).

Cerca de 79% dos fundos da nossa amostra sofrem resgates no acumulado de 2024.

=====

*** IMPORTANTE ***

* Segundo um grupo com mais de 90 fundos de estratégia "Long Biased" de acompanhamento pessoal

*** Para a análise de fundos de Ações Long Biased, recomenda-se olhar retornos de, PELO MENOS, 3 a 5 ANOS. Fora isso, é extremamente importante se atentar a todos os aspectos qualitativos do fundo e conhecer bem a gestora responsável pela estratégia do produto

*** Essas tabelas são meramente informativas e não representam qualquer tipo de recomendação

Fonte dos dados: Quantum Axis / Anbima / Outliers Advisory

Data base: 31/07/2024

Comments